最近在关注港股打新的时候,发现一个IPO黑马:优蓝国际。这是一间围绕蓝领人才提供职涯教育、人才招聘、雇员管理、市场服务的公司。我认为这间公司是一匹黑马,是从良好市场前景与不断提升的盈利能力两个方面分析之后得出来的结果,以下展开讲讲。

良好的市场前景带来行业风口

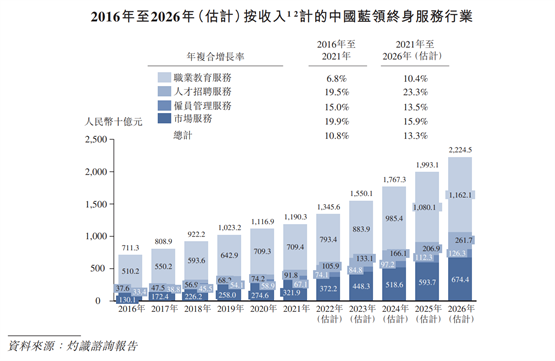

从市场规模的角度来说,中国蓝领终身服务市场不断增长,虽然目前仍处于相对早期阶段。根据灼识咨询的资料,按收入计,中国蓝领终身服务行业的市场规模由2016年的人民币7,113亿元增至2021年的人民币11,903亿元,2016年至2021年的年复合增长率为10.8%,预计于2026年将达人民币22,245亿元,2021年至2026年的年复合增长率为 13.3%。

其中,职业教育是是当前的最大板块,根据我的了解,是因为这块市场在中国发展较早。不过我也相信随着中国劳动力升级转型,人才的升级流动会持续带动职业教育、人才招聘、雇员管理等板块,而市场服务则是会在企业内员工福利越来越完善之后,成为有力的服务提供商与合作者。

而从政策方面来说,也不断完善保护蓝领人才市场发展。比如在2019年1月,政府颁布了《国家职业教育改革实施方案》,致力于在未来五到十年内建立「政府统筹管理,社会多元办学」的职业教育体系模式。2021年10月,中国政府发布《关于推动现代职业教育高质量发展的意见》,鼓励民间资本参与中国职业教育体系的发展。此外,2022年4月,修订后的《中华人民共和国职业教育法》强调了职业教育的地位,职业教育与普通教育同等重要。这些政策扩大了市场面的风口,带来优质的投资机会。

自身不断提升的盈利能力

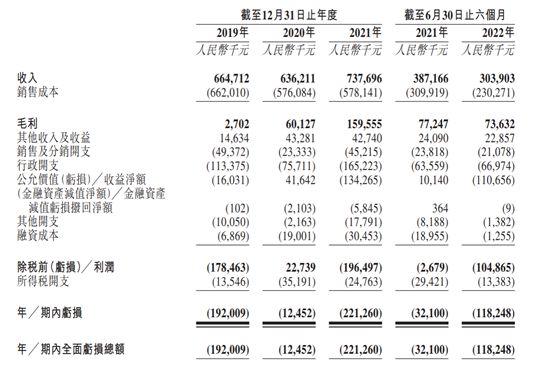

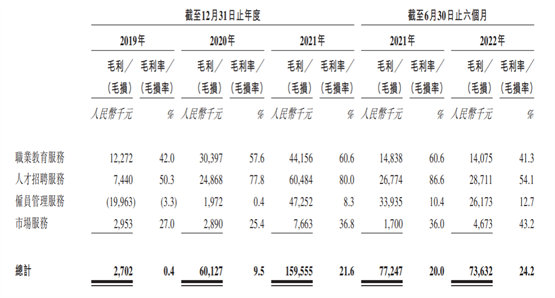

回到优蓝国际本身,在2019年至2021年期间,毛利逐年提升,从2019年的270.2万元成长至2021的1.595亿元,年复合增长率达668%。这反映了优蓝国际背后随着市场情势起飞、以及自身积累的优势所带来的利好。

先从收入面来说,优蓝国际各业务板块在财报期间都实现了一定程度的增长。像是职业教育业务从2019年的1227.2万来到2021年的4415.6万,实现近90%的年化增长,另外,雇员管理业务更从2019年的近2000万亏损在2021年实现盈利4725.2万元。大体来说,是有很高的增速。

比较可惜的是,在2020、2021年受到比较严重的COVID-19不利因素影响,另外,自2022年初以来,在中国的部分地区(包括上海及三亚),COVID-19疫情出现了新一轮的复发浪潮,于COVID-19疫情期间,中国政府亦在有确诊病例报告的城市实施了临时区域控制措施。这些措施导致优蓝国际若干企业客户的业务出现短暂中断且外包蓝领人才的需求有所下降,以及其它业务较难开展且成本提升。

另外,我认为值得注意优蓝国际的成本结构。经了解,企业的成本主要来自销售成本、行政开支、公允价值亏损、其他开支、融资成本。这些成本中与经营相关的主要是销售成本与行政开支,包含了人事、营销等费用,2021年分别约占收入的78%、22%,较先前几年已经呈现明显的下降。而其他开支主要来自汇兑损失,与融资成本等等都与经营方面较无关联。因此,从其财务数据分析视角,我认为优蓝国际距离盈利只剩下最后一里路了,可以视情况把握这个黑马IPO标的。

推荐阅读:旗龙